2023년 IPO 종목: 삼기이브이

몇 년전 삼기이브이 관련 자료를 본 적이 있어 왠지 모르게 친숙하다.

이차전지 배터리 관련 부품을 제조하는 회사이군

분석을 시작한다!

0. 결론

시가총액이 2,000억원 가량이며, 유통주식규모는 586억원(27,24%)내외지만

①상장 후 1개월 뒤 기존 투자자 물량인 195억원가량 (공모가 상단 16,500원 기준, 상장후 유통주식수 8.29%) 추가 유통

②구주매출이 40%

이 위의 2가지는 투자시 마이너스 요인이다. 하지만 전방산업인 전기차 시장의 가파른 성장성과 LG에너지솔루션의 벤더라는 점은 긍정적인 요인이다. 종합적으로 판단시 밸류에이션이 공모가 밴드 안에 속하지만, 일반적으로 공모할 때 어느정도의 할인이 들어가기에 큰 메리트는 없어보인다. 다만, 이차전지 섹터이고, 상장 당일 시장의 분위기가 좋을 것으로 예상한다면 청약을 해볼만 한 것 같다. 투자전략으로는 상장 당일 주가가 튀어오를 때 매도, 혹은 시장이 좋지 않아 하락할 때는 빠르게 손절을 통해 빠져나오는 것이 좋아보인다. (공모주의 경우, 당일 시장의 분위기를 많이 반영되어 거래가 되기 때문이다.) 장기적으로는 기관들의 확약의무가 다 풀리고, 그 동안의 다른 다이캐스팅 기업들의 시장 동향을 파악하며, 현재와 같이 당사가 시장지배력이 높다면 투자를 해 볼 수 있는 종목이지 않을까 생각한다.

공모주 청약 매력도: ★★☆☆☆

상장 후 보유 매력도: ★★☆☆☆

Ⅰ. 공모개요

1. 공모일정

| 주간사 | 대신증권 | |

| 수요예측일 | 1.17(화) | 1.18(수) |

| 청약일 | 1.25(수) | 1.26(목) |

| 납입일 | 1.30(월) | |

| 상장예정일 | 2.3(금) | |

| 벤처기업여부 | X | |

- 수요예측: 기관들에 해당되는 사항이며, 수요예측 결과에 따라 공모가격이 형성

- 청약일: 개인투자자들이 삼기이브이 주식을 받고 싶다면 이때 청약을 하면 됨. 단, 개인투자자들의 경우 증거금 50%

2. 공모개요

| 공모예정가 | 13,800원 ~ 16,500원 | |

| 공모주식수 | 3,552,037주 | |

| 신주 비율 | 신주모집 60% | 구주매출 40% |

| 액면가 | 100원 | |

| 공모예정금액 | 490억원 | 586억원 |

| 상장주식수 | 14,280,614주 | |

| 예상시가총액 | 1,971억원 | 2,356억원 |

- 공모예정가: 13,800원 ~ 16,500원 범위를 주간사인 대신증권에서 제시했으며, 수요예측 결과에 따라 공모가가 확정됨

- 신주모집 60%, 구주매출 40%로 구주매출은 모회사 삼기의 주식

- 공모예정금액: 13,800원 기준 490억원, 16,500원 기준 586억원으로 공모규모 준수

- 예상시가총액: 13,800원 기준 1,971억원, 16,500원 기준 2,356억원으로 시가총액이 작은 편

3. 수급

| 보호예수 | 10,390,109주 | 72.76% |

| 유통가능 | 3,890,505주 | 27.24% |

| 합계 | 14,280,614주 | 100% |

| 유통가능 규모 | 밴드하단 537억원 | 밴드상단 642억원 |

- 유통가능 주식수: 기관들의 확약을 고려하지 않은 수치

4. 자금의 사용목적

| 구분 | 금액 |

| 시설자금 | 26,590,000,000원 |

| 운영자금 | 3,000,000,000원 |

| 발행제비용 | 818,561,011원 |

Ⅱ. 기업분석

1. 비즈니스 모델

- 삼기이브이는 전기자동차용 배터리부품 사업을 주 사업으로 영위하고 있음

- 이차전지 부품인 End Plate 공급하며 직접적인 고객사는 Cell Maker인 LG에너지솔루션

- End Plate는 배터리 모듈 양 끝단에 부착되어, 배터리 셀이 외부에 노출되지 않도록 하여 외부의 강한 충격으로 부터 셀을 포함한 모듈 내부 부품을 보호하고, 스웰링 현상과 같은 배터리 내부에서 발생되는 물리적 변성과 배터리 화재 및 폭발 등에 1차적인 보호막 역할을 함.

- 전기차 특성상 저중량 설계가 필요하기 때문에 알루미늄 재질 이용

- End Plate는 배터리 모듈당 두 개씩 적용되며 배터리 팩 용량에 따라 차량 1대당 약 20~30개 적용

- 주요 원재료 알루미늄은 전체 매입액의 약 94.2%를 차지하고 있음. 주 원재료인 ADC12, Silafont-36 잉곳은 2021년 대비 30.7%, 66.5% 상승

→ But, End Plate 판가는 알루미늄 단가의 1개 분기 후행 연동되고 있으므로, 비용 리스크 관리 중

* 비즈니스 모델은 심플한 편. LG에너지솔루션 매출 비중이 2022년 3분기 기준 92.9% 차지하고 있으므로, LG에너지솔루션의 매출 및 CAPEX에 따라 당사의 매출에 영향이 큼

2. 요약 재무제표

| 2020 | 2021 | 2022년 3분기 | |

| 자산총계 | 35,973,754,316 | 74,245,592,095 | 101,985,866,861 |

| 유동자산 | 21,621,586,686 | 40,504,326,205 | 65,609,947,315 |

| 현금및현금성자산 | 1,636,942,124 | 2,974,170,693 | 1,701,789,688 |

| 매출채권 | 13,882,218,277 | 30,873,844,513 | 46,350,115,118 |

| 재고자산 | 3,382,011,634 | 4,948,574,436 | 15,358,659,850 |

| 부채총계 | 22,957,981,695 | 38,299,560,398 | 53,871,232,462 |

| 유동부채 | 7,846,152,598 | 14,505,843,884 | 31,973,017,857 |

| 매입채무 | 5,820,002,399 | 5,046,541,822 | 8,871,143,806 |

| 차입금 | - | 3,707,360,000 | 17,483,320,000 |

| 자본총계 | 13,015,772,621 | 35,946,031,697 | 48,114,634,399 |

| 자본금 | 1,000,000,000 | 1,207,692,900 | 1,207,692,900 |

| 이익잉여금 | 603,292,877 | 353,634,006 | 12,522,236,708 |

| 매출액 | 18,302,782,240 | 116,861,286,332 | 80,285,397,375 |

| 영업이익 | 1,333,913,898 | 7,424,283,430 | 7,610,576,768 |

| 당기순이익 | 603,292,877 | (215,679,201) | 12,114,613,391 |

- 2020년은 2020년 10월 6일부터 2020년 12월 31일까지

- 3Q22 기준 매출총이익률 14.83%, 영업이익률 9.48%

매출 구성을 살펴보면

- End Plate 제품은 수주 당시 견적 제출한 공급가격과 공급조건 기준으로 가격이 결정

- LG에너지솔루션이 고객사이며 제품들을 LG에너지솔루션의 폴란드 법인과 STARION POLAND, NARA BATTERY ENGINEERING 등을 통해 매출 발생

- 부산물의 경우, 모회사 삼기에게 고진공 다이캐스팅 공정을 통해 제품생산에서 발생되는 공정 부산물을 판매

- 주요 매출처

3. 투자포인트

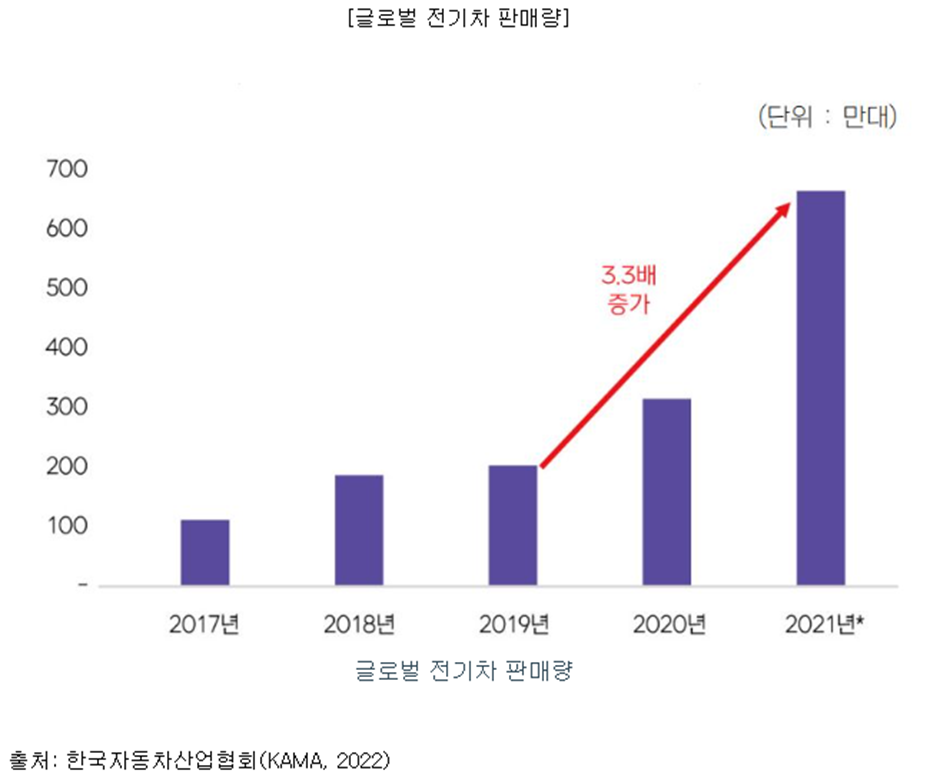

- 전방산업인 EV 시장은 2022년부터 2030년까지 연평균 약 19.97% 증가할 것으로 전망되며, 2030년에는 글로벌 전체 자동차 판매 대수 대비 전기차 비중이 약 40.95% 정도 차지할 것으로 전망. 2021년 글로벌 전기차 판매량은 2019년 대비 3.3배 증가.

- LG에너지솔루션 등 Cell Maker들의 미국, 유럽 등 지역 진출에 따른 동반 혹은 협업 형태로 진출. 또한, 미국 IRA법에 의해 배터리 부품의 일정 비율을 미국 내에서 생산 및 조립을 해야하므로 북미에 배터리 공장 건설 예정.

→ 당사는 LG에너지솔루션에 의존도가 높기에 LG에너지솔루션의 매출증가에 따른 당사 매출증가 예상

- 이차전지 부품 제조 사업은 수주확정 후 약 3년의 개발기간을 거쳐 양산되며, 주요 고객사와의 장기계약 등을 통해 전기자동차의 이차전지 부품과 관련한 플랫폼이 변경되지 않는 한 10년 이상의 제품 수명을 갖음

- 현재 당사는 End Plate 관련하여 국내 최대 공급사로, 5개 양산 프로젝트 630만 set/년 양산을 진행

- 북미 진출 계기로 증가 예상되는 배터리 관련 부품의 수주를 통하여 2025년 매출 2,100억원 달성 계획 수립

4. RISK

- LG에너지솔루션에 매출 의존도가 높은 상황이므로 CR 압박에서 자유롭지 못할 것으로 예상

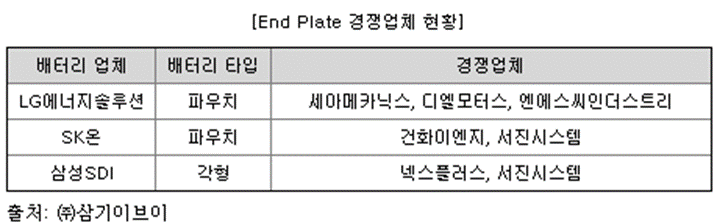

- 다이캐스팅 산업자체는 연혁이 길고 기술을 보유하고 있는 기업들이 다수 존재하기에, 이차전지용 부품 및 전기차 부품시장으로의 유입될 수 있는 잠재적 경쟁자가 존재 (현재 LGES에 4개 업체 부품 공급, SK온의 경우 7개 이상 업체 경쟁)

- End Plate의 경우, 파우치형과 각형에 필요한 부품이지만, 원통형에는 적용이 되고 있지 않기에 배터리 셀 폼 팩터의 주도권이 원통형으로 넘어가면 End Plate 탑재의 필요성이 없어질 가능성 존재

- 전기차 내 이차전지가 차지하는 부피 및 무게를 절감할 수 있는 CTP(Cell To Pack), CTC(Cell To Cell)같은 기술적요이 확대되어 이차전지 모듈이 없어질 가능성 존재

- Cell Maker들의 생산능력 확대 계획에 맞춰 당사의 생산능력 증설이 필요

5. Valuation

주간사인 대신증권에서는 PER로 Valuation을 함

- 공모가를 높이기 위해 선정한 피어그룹이 몇 개 있음

- 세아메카닉스는 다이캐스팅으로 전자기기 및 자동차 부품 사업을 영위하지만 사실상 PER 35배를 받고 있는 것은 너무 고평가라고 생각이 됨. 비정상적으로 PER이 높기에 평균에서 벗어나며 피어그룹 선정시 제외가 되는게 맞다고 봄.

* 참고로 세아메카닉스는 2022년 3월에 상장을 했으며, 주간사는 신한투자증권이었다. 세아메카닉스의 Valuation을 살펴보면 Peer group으로 신성델타테크, 유니테크노를 선정하여 평균 PER 21.85배( LTM와 연환상평균 PER 평균) 적용.

- 알루코, 삼아알미늄도 Peer로 할지말지에 대한 판단이 애매하지만 (PER를 올리기 위해 넣은 느낌이 많이 나지만), 세아메카닉스만을 제외하고 PER를 산출해보면 17.47배

- PER 17.47배를 적용한 주당 평가가액은 15,800원이므로 희망공모가액 13,800 ~ 16,500원 사이에 위치하고 있음

공모가 산정에서 다소 Valuation을 높이기 위해 Peer group을 선정했지만, 공모가의 할인을 적용받으면 무난한 공모가격이라고 생각

'주식 > 2023 IPO' 카테고리의 다른 글

| 2023년 IPO 종목: 미래반도체 분석 (1) | 2023.01.10 |

|---|